Глава седьмая

Норма прибавочной стоимости

1. Степень эксплуатации рабочей силы

Порожденная авансированным капиталом К в процессе производства прибавочная стоимость, или прирост авансированной капитальной стоимости, выступает прежде всего как избыток стоимости продукта над суммой стоимости элементов его производства.

Капи тал К распадается на две части: денежную сумму v, израсходованную на средства производства, и другую денежную сумму v, израсходованную на рабочую силу; с представляет часть стоимости, превращенную в постоянный капитал, v – часть стоимости, превращенную в переменный капитал. Следовательно, первоначально К=с+v, например, авансированный капитал в 500 ф. ст. =

тал К распадается на две части: денежную сумму v, израсходованную на средства производства, и другую денежную сумму v, израсходованную на рабочую силу; с представляет часть стоимости, превращенную в постоянный капитал, v – часть стоимости, превращенную в переменный капитал. Следовательно, первоначально К=с+v, например, авансированный капитал в 500 ф. ст. =

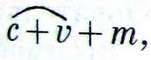

В конце процесса производства получается товар, стоимость которого =

, где m есть прибавочная стоимость, например:

![]()

Первоначальный капитал К превратился в К’, из 500 ф. ст. – в 590 фунтов стерлингов. Разность между обоими = m, прибавочной стоимости в 90. Так как стоимость элементов производства равна стоимости авансированного капитала, то в действительности простой тавтологией является утверждение, что избыток стоимости продукта над стоимостью элементов его производства равен приросту стоимости авансированного капитала, или равен произведенной прибавочной стоимости.